従業員を雇用契約ではなく業務委託契約にして、支払う給料を「外注費」として支払った場合、社保の負担などが減ってコストが下がることがあります。でも、注意が必要です。実質的に雇用しているような状態だった場合、外注費が否認されて追徴を受ける可能性があります。

外注費の方がコストが下がる

従業員を雇用していれば、その人に支払う報酬は「給料」になります。

一方、雇用ではなく委託契約をしていれば、その人に支払う報酬は「外注費」になります。

給料と外注費だと、以下のような違いがあります。

- 給料には消費税がかからない。外注費にはかかる(ことが多い)

- 給料を払う場合は源泉所得税がかかる。外注費にはかからない(士業などを除く)

- 給料を払う社員は社保の負担がある。外注費を払う人はない

給料として払う場合、社員に支払う給料以外にも、社会保険料(労働保険料)を会社が負担する必要があります。また、源泉所得税を給料から天引きして、毎月(あるいは半年に1回)納税をする必要があります。

一方、外注費にすれば源泉所得税を(多くの場合)払う必要はありませんし、社保の負担もありません。

消費税分は経費になるので、消費税の負担も押さえられます(原則課税の場合)。

総じて外注費の方がコストが安くなることがあるので、給料ではなく外注費として支払いたいと考える経営者もいます。

ですが、そういうことは誰でも考えがつくので、デメリットもあります。

外注費は否認されて、追徴課税になるリスクも

外注費として報酬を支払っていても、実質的には雇用しているということで、外注費として経理をすることを否認されることがあります。

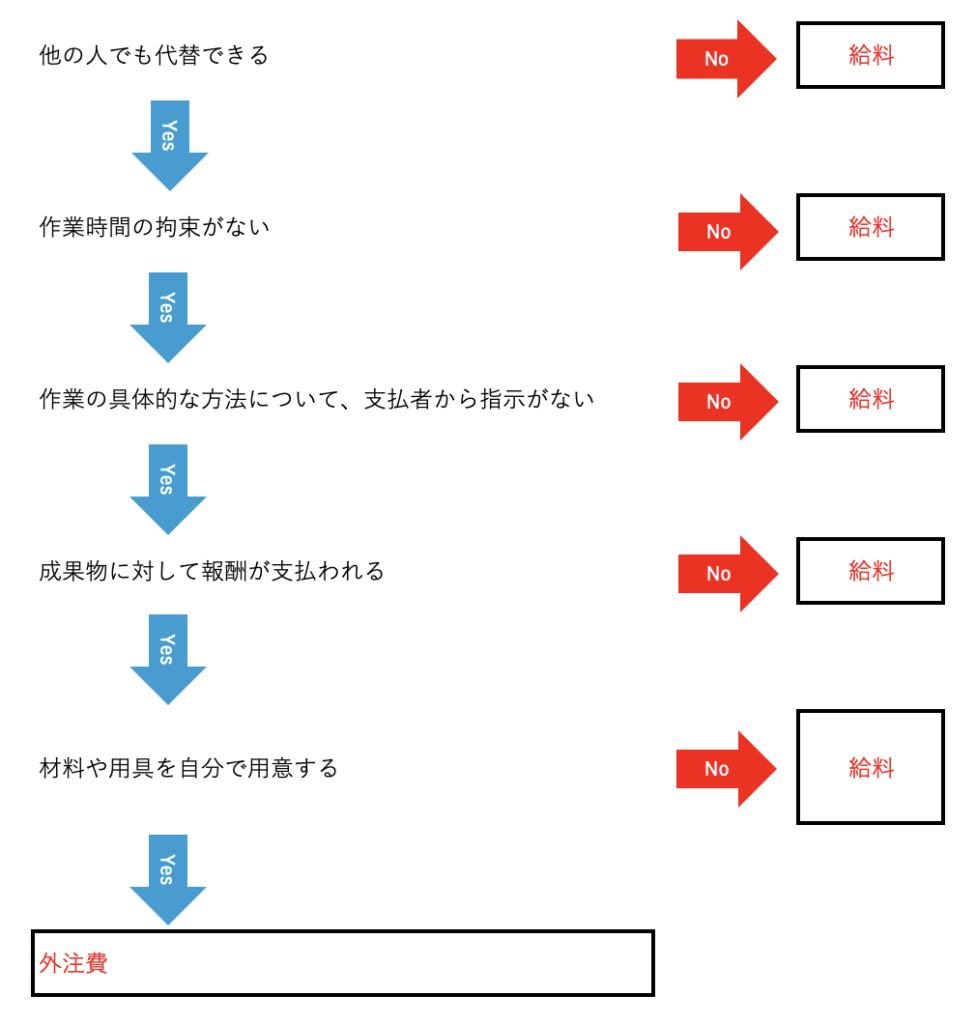

具体的には、以下のような判定基準があります。

税務調査で外注費が否認され、給料という判定をされてしまうと、源泉所得税、社会保険料の納付漏れということになり、追徴で税負担が増えることになります。

また、消費税の納付も過小だったということになり、申告をやり直し、追加で納税になります。

コストを抑えようとして、結局コストが増えてしまうリスクがあります。

外注だけでビジネスは回るのか?

もちろん、ほぼフルコミットで手伝ってくれる人だからといって、雇用して給料として払わないといけないわけではありません。

実態として外部委託で稼働しているのであれば、契約書などをしっかりそろえたうえで、外注費として支払っても問題ありません。

社員が一人もいなくて、外注だけを使ってビジネスをするということも可能です。

ただ、外注も難しい部分もあります。

社員であれば、一般的に勤務時間が固定されているので、少なくともその時間はフルコミットで稼働してくれるでしょう。

しかし、外注となるとそこまでコントロールは難しいものです。

人がいないとできないビジネスなのであれば、しっかりと雇用して給料を払って動いてもらったほうがいいでしょうし、「雇うのは嫌」ということであれば、ひとりでもできるように仕事を整備する工夫をしたほうがいいでしょう。

一時的に外注で補完することはあっても、外注ありきのビジネスは避けられるのであれば避けたほうがいいです(業種にもよっては仕方ないこともあるかもしれませんが)。

▪️編集後記

昨日は産婦人科で妻の定期検診。自宅で会計士業のあと、生駒駅の近くにある「IKOMAYA」のかき氷を食べました。

その後、自宅で名刺作成、ブログ、Kindle執筆など。